gagner de l'argent

Ici je vais montrer différemment moyen pour augmenter ses revenues

"A default de gagner de l'argent autant en perdre le moins possible"

Voilà le moyen le plus facile pour gagner de l’argent, il faut juste ne pas en perdre.

Consommation, surconsommation encore et toujours plus, dans cette rubrique je ne vais pas faire comme les autres sites internet, vous dire qu'il faut arrêter de vivre pour épargner le plus possible.

A quoi bon travailler, si on ne peut utiliser son argent. Par contre il y a des pièges à éviter. Le "problème" c'est que nous vivons dans un monde de surconsommations, les enseignes font du marketing de l’extrême, du neuro marketing afin de jouer avec nos sens. Venez profiter de notre nouvel carte avec une réserve de crédit (le fameux crédit revolving ou renouvelable) vous ne paierais que dans 3mois votre nouvelle télévision. Voilà comment commence endettement, voir le surendettement.

Règle N1

Avant d'acheter tout objet prenez le temps de la réflexion, chercher moins chère "Google est votre amis" et surtout PAYER CASH, quitte à attendre 1 ou 2 mois de plus. Votre vie ne va pas s'arrêter et votre compte vous remerciera

Règle N2

Détruisez les parasites qu'il y a sur votre compte. Environ 33% des français, soit un français sur 3 à recours à un crédit à la consommation. Pourquoi? Pour acheter un canapé pour le nouvel appart, une nouvelle voiture toute neuf etc...Vous travaillez dur pour gagner votre argent, et il disparait avant même que vous ayez eu le temps de l'utiliser pour un achat qui en valait pas la peine

Exemple 1: Une Nouvelle télé prix en magasin 800€, on vous propose de l'acheter et de commencer à payer dans 3 mois seulement, en prenant leur carte de crédits. Vous vous dites: " Pourquoi pas, ça me laissera le temps de mettre l'argent de côté et en plus elle ira bien dans mon appart." C'est une superbe affaire""

Voilà combien vous coute réellement cette fameuse télévision

Prix de la télé: 800€

TAEG (taux annuel effectif global): 20,28% /ans soit 1,69% /mois

Assurance crédits: 5,49% /ans soit 0,46% /mois

Durée du prêt : 31 mois

Cela vous fait donc des mensualités de 33€ par mois et vous paieraient 288 € d'intérêts.

Cette fameuse télé vous aura donc couté 1088€, pas mal pour une valeur initiale de 800 €.

Par contre, si ces 1088€ aurait été placé sur un livret a 5%(type Pea, assurance vie) pendant 31 mois vous aurez gagné 1233.94€ soit 145,94€ d’intérêts, pas mal, non.

Alors que préférez perdre 1088€ pour une télé d'une valeur de 800€ ou gagner 1233,94€ ???

A vous de voir mon choix est fait.

Si vous vous possédez des crédits renouvelable ou à la consommation, des dettes rembourser les le plus rapidement possible. Pour cela plusieurs solution s'offre à vous

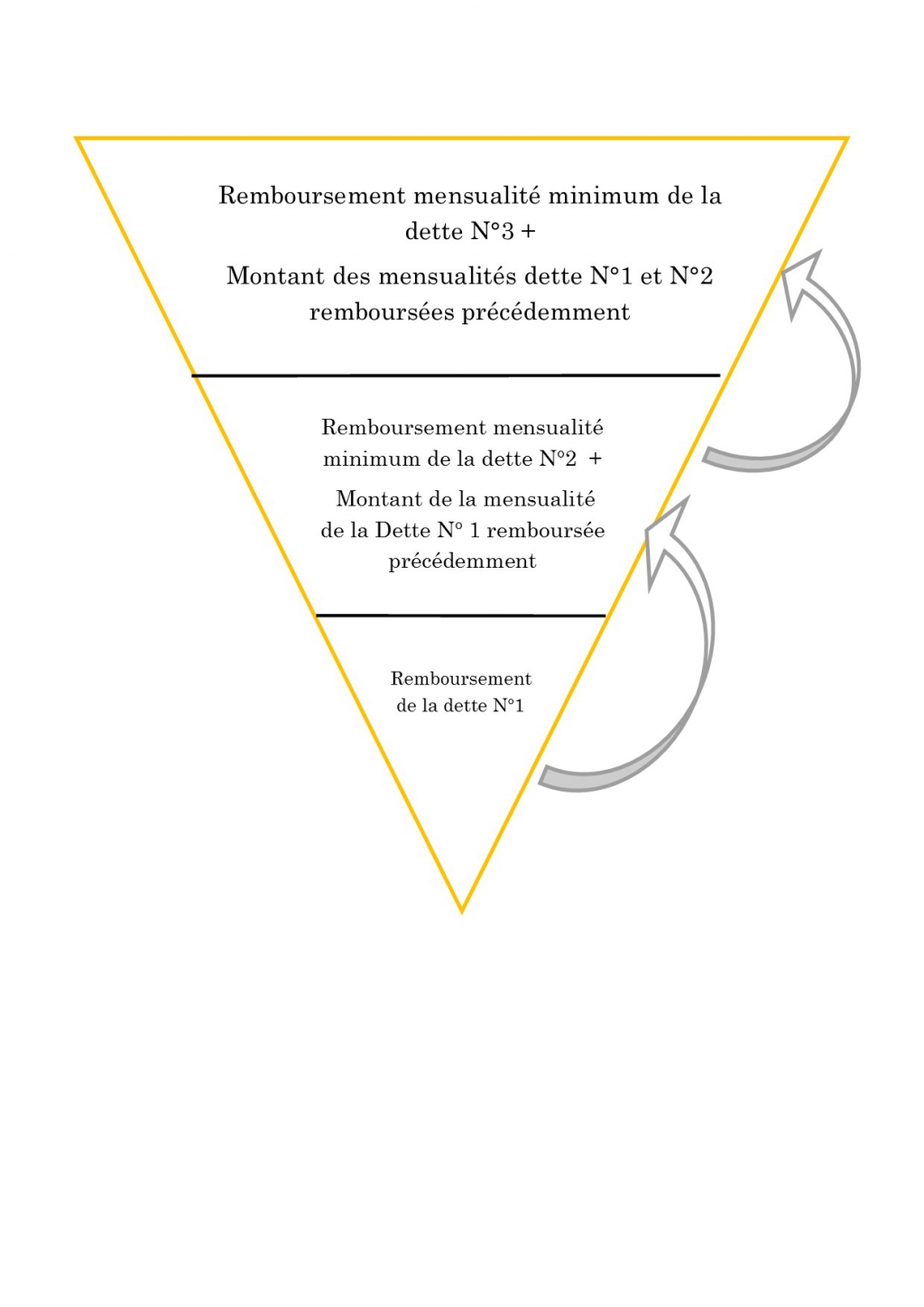

Solution n1: L'effet Snow Ball ou boule de neige

- Il faut produire une liste de toutes les dettes y compris les emprunts à la famille.

- Faites une liste par ordre du solde le moins élevé au plus élevé. Sans tenir compte des taux d'intérêt (à moins que deux dettes aient des paiements mensuels similaires, alors inscrivez en premier celle ayant le taux d'intérêt le plus élevé).

- Effectuer le paiement minimum sur toutes les dettes, à chaque mois, en respectant la date d'échéance.

- Ajoutez tous sommes libérez sur votre budget (course moins chère, moins de frais d'essence...) au poste n1 de votre liste de dettes. Chaque euros gagne et qui n'est pas affecté à un aucun poste du quotidien servira à payer la dette la moins élevée.

- Une fois que la dette n1 est rembourser appliquer la somme libérez à la dette n2.Une fois que la dette n2 est remboursé appliquer les sommes libérée a la dette n3 etc....

Avantage de cette technique:

Payer les plus petites dettes en premier démontre rapidement les progrès et motive à respecter le plan d'élimination des dettes.